在过去的美好年代,经济高速增长的时代,任何事情都是单纯明快、简单易懂的。制造业一心只想提高产量。因为那是一个“只要做出来就能卖出去”的时代。昭和40年代和50年代的日本企业,大多是从欧美发达国家引进技术,自己也进行改良,熟练使用。当时工厂运营的关键指标就是机器的稼动率。

举个例子,假设你的公司花了3亿日元,从国外引进了昂贵的制造机器。假设寿命为15年,每年折旧费为2千万日元。尽管如此,与旧式机械+手工相比,生产能力提高了数倍以上,也能制造出更高品质的产品。因此,考虑到这应该符合算盘,才会下定决心引进。

当然,社长会对工厂长大打出手,要求最大限度地利用这台机器。机器无论运行还是停止,都需要同样的折旧费。这样的话,不动的话就会吃亏。另一方面,社长也会对销售部门发出“再多卖一点”的号令。工厂会按照预期生产大量生产,如果放任不管,产品库存就会堆积在工厂仓库里。销售的工作就是把这些东西批发给流通渠道。即使多少降价也没关系,薄利多销、大量生产是经营策略。

工厂方面考虑如何提高高价机器的稼动率。

稼动率由下式定义:

[稼动率]=年实际开工时间÷年总开工时间

阻碍稼动率的因素有几个。例如,

(1)更换步骤和安装需要花费时间,不能马上进入实际运行

(2)因机器故障不能运转

(3)机器可以开动,但由于材料安排不合理,该加工的零件不来

(4)加工步骤和工具不好,加工一个多花时间

等等。

这些都是技术性问题。厂长向各部下达指示,命令处理问题。

那么,在成本管理中有一个概念叫“租金率”。是指单位时间的劳务费。如果制造工序以机器为主,人工参与较少,那么与劳务费相比,折旧费等在成本中的权重会更大。因此,我们同样定义了“机器费率”,用于成本计算。机器费率是这样计算的。

[机器费率]= 设备折旧费设备折旧费/年实际工作时间=设备折旧费设备折旧费/(年总工作时间×稼动率)

你们工厂一年的总作业时间是2000小时。而且引进的机器每年的折旧费是2000万日元。因此,如果机器能够100%满负荷运转的话,机器费率正好是每小时1万日元。如果加工一个小时的零件,就要花费1万日元的成本。如果稼动率为80%,则工资率为12500日元。也就是说,即使对同样的产品进行同样的加工,只要提高年整体的稼动率,机器费率就会降低,因此成本也会降低。因此,工厂应该努力最大限度地提高机器的稼动率。

但是,机器真正的实际运行时间,只有在该年度结束后进行统计才能知道。这样会给决策带来障碍,所以一般会在期初确定“本期的估计稼动率”,以此计算产品的标准成本。然后,到了期末,统计“本期的实际运行时间”,如果和最初的设想有差异,就乘以“成本修正”。

这就是预想生产时代形成的工厂运营、成本管理的思维方式。

从那以后,时代过去了。经过长期的不景气,从“生产出来就能卖出去”的时代,变成了“不是顾客想要的东西就卖不出去”的时代。从product out到market in,市场环境发生了变化。很多制造业不得不从预测生产形态转变为接单生产形态。整个行业的生产设备都过剩了,满负荷生产的产品已经很难指望了。

那么,你现在是厂长了。当时最先进的机器也重新买了一遍。那台机器虽然有点旧了,但还在生产,是工厂的核心制造机器。还有折旧,一年也要2000万日元。这是你头痛的根源。

话说回来,销售部门今年有3个有力的订单。

案例A:订单金额= 1200万日元,产品数量= 400个(销售单价= 3万日元)

案例B:订单金额= 1,250万日元,产品数量= 500个(销售单价= 2.5万日元)

案例C:订单金额= 2500万日元,产品数量= 1000个(销售单价= 2.5万日元)

顾客不同,生产的产品品种也不同。你试着计算了各个项目的成本。为了简单起见,假设你的工厂只有两道工序:(1)机械加工制造,(2)外包加工打包。另外,公司内部的人工费用,无论哪个案件都是一律无视的。

你在向生产技术部门和资材采购部门确认的基础上,把每个产品的单价估计如下。

案例A:材料费单价= 10000日元,外购费单价= 2500日元机械加工时间= 0.8小时

案件B:材料费单价= 7,000日元,外购费单价= 4,000日元机械加工时间= 1小时

案例C:材料费单价= 12500日元,外购费单价= 3000日元机械加工时间= 1.2小时

这里,机械加工每小时的机器费率就成了问题。从过去几年的平均值来看,稼动率为80%。因此,每小时1万2500日元。使用这个,就能清楚地知道各个案件的成本和利润。

案件A:订单金额= 1200万日元,制造成本= 900万日元利润= 300万日元

案件B:订单金额= 1,250万日元,制造成本= 1,175万日元利润= 75万日元

案件C:订单金额= 2,500万日元,制造成本= 3,050万日元利润=▲550万日元

案件A有一定的利润,B有一定的利润,C有相当大的赤字。在社长主持的销售会议上,你要报告这个数字。社长对营业部部长下达指示:“赤字已经够多了,要筛选项目。舍弃项目C,全力争取A和B的订单。”努力的结果,A和B两个项目顺利拿到了订单,你也在工厂奋斗的结果,按原定计划生产发货。

对了,到了年度末,接到了总公司的电话。据说是会计部门向社长报告说“本期会出现赤字”。于是社长大发雷霆,命令把厂长叫来。据说气势汹汹。——怎么可能。不应该只接受盈利项目吗?将信将疑的你去了总公司,首先被社长骂了一顿。“工厂在做什么?报告说赤字了!”

在不明白原因的情况下,你要求会计解释。经理科长的说明是这样的。

“本期的实际运行时间,根据统计,

A方案:0.8×400 = 320小时

B方案:1×500 = 500小时

总共只有820个小时。

因此,如果求出机器的实际费率,2000万日元÷820小时= 2.44万日元/时

因此,成本修正(1.25-2.44)×820 = - 975万日元

因此,修正后的利润300 + 75 - 975 =▲600万日元的赤字。”

你的头越来越晕。明明只挑选盈利项目接单,为什么会出现赤字呢?

经理科长说:“这是因为机器的稼动率比预想的低很多。为了降低成本,请提高稼动率。”

面对你的侧脸,社长穷追猛打般地怒吼。“这么高的成本怎么行!赶紧回到工厂,全力降低成本!”

那么,为什么会变成这样呢?你(你的公司)应该怎么做呢?

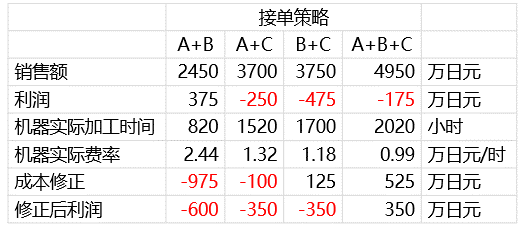

原本项目就有A、B、C三个,所以作为接单战略,是全部接单,还是选择两个接单,可以考虑A+B、A+ C、B+C、A+B +C这四种组合。

针对每种情况,计算销售额、利润、机器的实际运行时间、机器的实际费率、成本修正,以及修正后的利润,如表所示。

从某种意义上来说,经理科长的话是正确的。机器的实际运行时间越长,成本就越低。由此可见,只选择盈利项目的“A+B”,实际上修正后的利润是赤字最多的。另一方面,将A和B与应该是赤字项目的C组合起来,赤字就会小,只有在全部接单的“A+B+C”的情况下,才会有盈余。其差异来自成本修正额的不同。“A+B”是负975万日元,“A+B+C”是正535万日元。造成这种结果的最大原因是,“A+B”机器的工作时间只有820小时,而“A+B+C”机器的工作时间却达到了2,020小时(虽然这仅仅超过了一年工作时间的2,000小时,但只要加班就可以应付了)。

但是,这可以通过工厂的努力来改善吗?因为经济不景气,工厂无法满负荷运转。再看一遍上面提到的阻碍稼动率的4个因素。即使减少安装时间和故障时间,及时安排零件,实际运行时间本身也不会增加。更何况,如果在生产技术上下功夫,减少每个产品的加工时间,会怎么样呢?实际工作时间减少,稼动率下降!

接单生产的最大特点是产量不能按照自己的喜好增加。在接单生产中,机器的稼动率和工厂整体的稼动率取决于订单的工作量。作为厂长,你所能做的,反而是降低稼动率(即提高生产效率)。所以,“提高稼动率!”社长应该号令的对象不是工厂而是销售。只有销售找到了工作,一年的稼动率才会提高。在大批量预测生产的时代,稼动率是技术性的课题。在接单生产中,稼动率是销售的课题。

您明白吗?我反复强调的“保留大量生产时代的公司内部规则和评价,实行接单生产,是当今制造业问题的根源”的一个例子就是这个。以工厂稼动率为目标进行管理,已经不适合大多数制造业了。

那么,该怎么办呢?在现实中,一年的项目不可能在期初全部看清楚,所以制作上面的表格来考虑订单战略是不可能的。应该接受哪个项目的订单,应该接受多少订单,需要一个单独决定的简单方法。

而且,实现这一目标的指标是存在的。那就是“产量”。

[产出]=订单金额-变动费=订单金额-材料费-外包费

在你的公司中发生的“成本”,大致可以分为与生产量直接相关而发生的变动费(材料费、外购费)和固定发生的费用(折旧费、公司内部人工费、水电费等)。产量这一尺度,是其中只扣除变动费得到的一种“毛利”,在制造业会计中与“粗附加价值额”几乎相等(严格来说略有不同,省略说明)。然后,公司从这个“产量”(从订单金中扣除材料费、外购费后剩下的金额)中,再支付人工费、折旧费等固定费用,如果是正的,就会产生利润。上述各案件的产出如下所示。

案件A:订单金额= 1200万日元,变动费= 500万日元产量= 700万日元

案件B:订单金额= 1,250万日元,变动费= 550万日元产出= 700万日元

案件C:订单金额= 2500万日元,变动费= 1,550万日元生产量= 950万日元

你们公司每年的固定费用是2000万日元。至少要积累超过这个量的产出。如果是这样的话,“A+B”只有1400万日元,很明显会出现赤字。三个订单都是“A+B+C”,一共是两千三百五十万日元,只有这个情况是盈利的。

另外,即使不能看到年度内的全部案件,也能计算出个别案件的产出。因此,作为接单战略,应该将目标锁定在产出累计超过年度固定费用的案件上。在竞争环境下,如果有必要,即使降价,也要确保产量。例如,在上述例子中,案例C的价格从2500万日元降到150万日元,但还是接受订单对公司有利。

机器的折旧费是固定费用。将其利用“稼动率”和“机器费率”进行变动,并将其纳入成本计算,这就是通常使用的制造业成本管理。这种方法在机械能力受限、能生产就能销售的大量生产时代非常有效。但是正如上面的例子所示,当接单生产导致工作量不足时,反而会造成误导。

上面的例子为了容易理解,使用了极端的例子。不过,虽然可能不现实,但并没有进行非逻辑的计算。如果是这种程度,社长只要稍微冷静一下思考,就会明白舍弃方案C是错误的。但是在现实的商业活动中,成本的计算要经过更加复杂的要素和过程。加入ERP系统,使计算精密化。所以反而觉得可怕。没有人理解成本的整体结构和动态机制,只会被数字所追逐。其结果,往往只选择盈利的项目接受订单。而且,现实中也存在不知不觉陷入赤字的企业。为了避免这种情况的发生,你自己、厂长、营业部部长,还有社长,所有管理人员都必须努力去理解成本的秘密。